Per il 2026, lo scenario dei mutui in Italia si prospetta come una fase di “nuova normalità”. Dopo la serie di tagli della BCE avvenuti nel 2024 e nel 2025, il mercato sembra essersi assestato su valori più stabili, lontani dai picchi del 2023 ma anche dai tassi quasi a zero del decennio precedente.

Ecco la panoramica dettagliata basata sulle ultime analisi e proiezioni di inizio 2026:

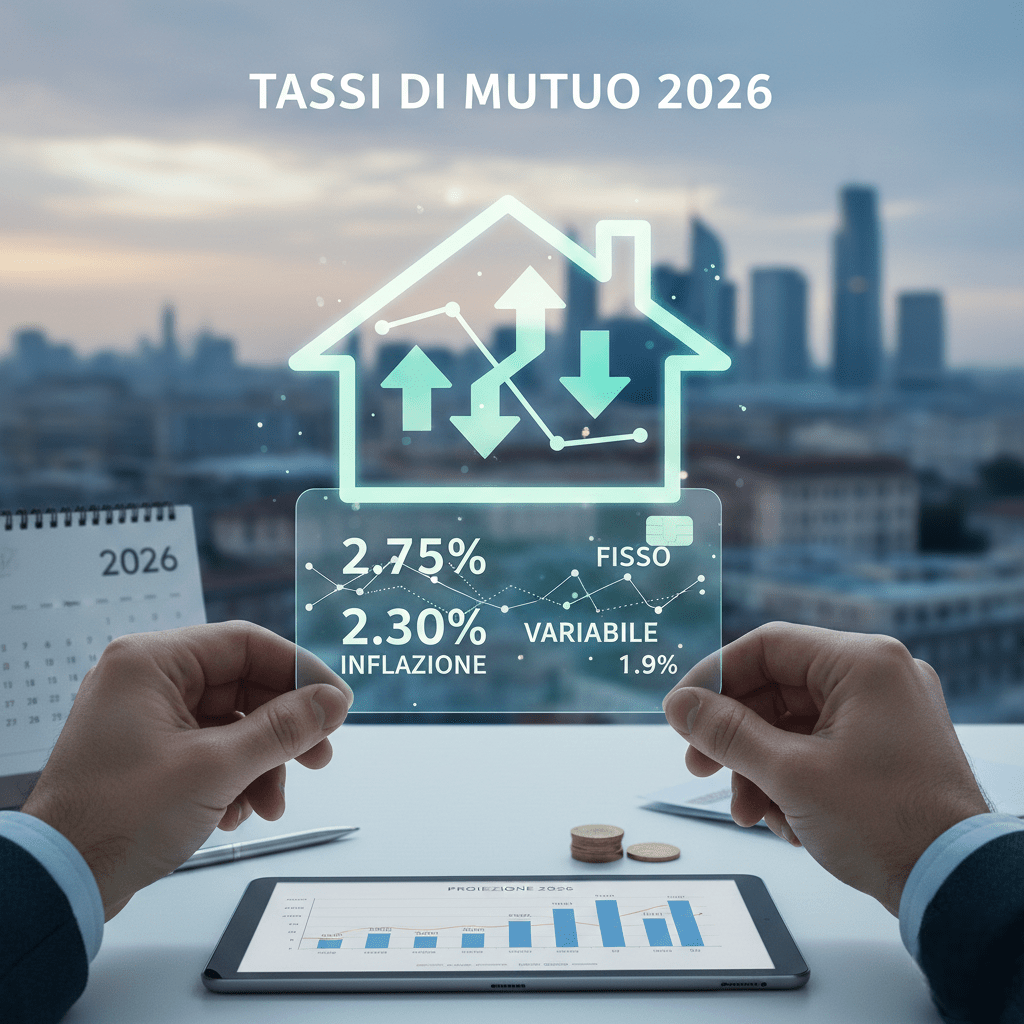

1. Previsioni Tassi (TAN e Indici)

Al momento, gli indici di riferimento si muovono in un range di stabilità con una leggera tendenza alla risalita per i tassi fissi:

- Tasso Fisso (IRS): L’indice IRS (Eurirs) a 20 anni si attesta intorno al 3,20% – 3,25%. Le banche offrono mutui fissi con TAN medi tra il 2,75% e il 3,30% per i profili migliori (soprattutto per immobili in classe energetica A o B).

- Tasso Variabile (Euribor): L’Euribor a 3 mesi è sceso sensibilmente rispetto al passato, stabilizzandosi intorno al 2,00% – 2,10%. Questo ha reso il variabile nuovamente competitivo, con TAN che partono spesso da soglie inferiori al fisso (intorno al 2,30% – 2,80%).

2. Cosa sta facendo la BCE?

Dopo aver portato il tasso sui depositi al 2,00% a fine 2025, la Banca Centrale Europea ha adottato una linea di attesa attiva.

- Stop ai tagli: Diversi esponenti della BCE hanno suggerito che il ciclo di ribassi potrebbe essere terminato o molto vicino alla fine.

- Inflazione sotto controllo: Con un’inflazione prevista intorno all’1,9% per il 2026, non ci sono pressioni per nuovi rialzi immediati, ma neanche per ulteriori stimoli monetari.

3. Fisso o Variabile: quale conviene?

La scelta oggi è meno scontata rispetto a un anno fa:

- Il Variabile è tornato in gioco: In questo inizio 2026, la rata del variabile è spesso più bassa di quella del fisso (un risparmio stimato di circa 400-500€ l’anno su un mutuo medio da 140.000€). È indicato per chi crede che i tassi resteranno bassi o scenderanno ancora leggermente.

- Il Fisso come assicurazione: Resta la scelta preferita dagli italiani (oltre il 70% delle richieste). Sebbene costi leggermente di più del variabile oggi, mette al riparo da eventuali “fiammate” inflazionistiche future.

Sintesi delle offerte attuali (Esempio su 100.000€ a 30 anni)

| Tipologia Mutuo | Tasso (TAN) medio | Rata Mensile (stima) |

| Fisso (Green) | 2,75% – 3,00% | ~410€ – 422€ |

| Fisso (Standard) | 3,10% – 3,50% | ~427€ – 449€ |

| Variabile | 2,30% – 2,90% | ~385€ – 416€ |

Un fattore chiave: La “Bancabilità” delle case

Una novità importante del 2026 riguarda la riforma delle successioni. Grazie a nuove norme, le case provenienti da donazioni o successioni sono ora molto più facili da ipotecare, semplificando l’accesso al mutuo per chi acquista questa tipologia di immobili che prima erano visti con diffidenza dalle banche.